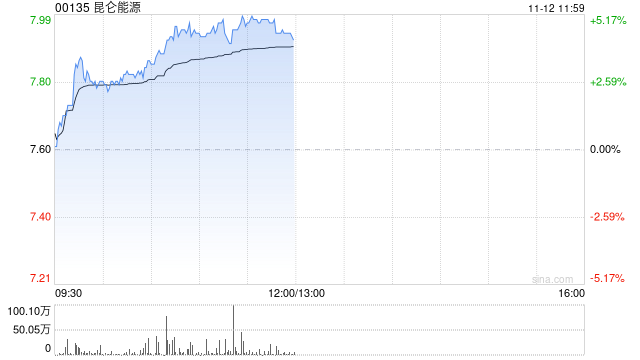

小摩发布研究报告称,将昆仑能源(00135)评级由“中性”升至“增持”,目标价由8.25港元升至8.68港元,并与新奥能源(02688)成为该行业首选。以估值及收益率角度分析,未来三个月内,该行喜好昆能多于华润燃气(01193)。

摩通认为,昆仑能源股价回调提供吸引的入市位,因为该股目前估值相当于预测未来一年市盈率不足9倍,且收益率高于5%。未来有两个潜在催化因素包括全球石油及天然气价格下跌可能导致行业采购成本下降,以及昆能约70%的天然气销量来自工业部门,而该部门可能受惠于中国的潜在刺激措施。

公司提及,昆能管理层曾承诺在2023至2025年间,分派比率每年上调2至3个百分点,至45%,在手持净现金约200亿元人民币情况下,料分派比率有望进一步上升,意味期内每股分派年均复合增长率料逾10%。