本周五,银行板块止住跌势,企稳向上。A股顶流银行ETF(512800)低开高走,场内价格一度涨近2%,收涨1.38%,终结日线6连阴,并收复5日线。

板块个股多数收红,齐鲁银行盘中一度涨逾9%,收涨5.19%,重庆银行涨超3%,渝农商行、上海银行、中信银行均涨超2%,长沙银行、工商银行、招商银行等跟涨居前。

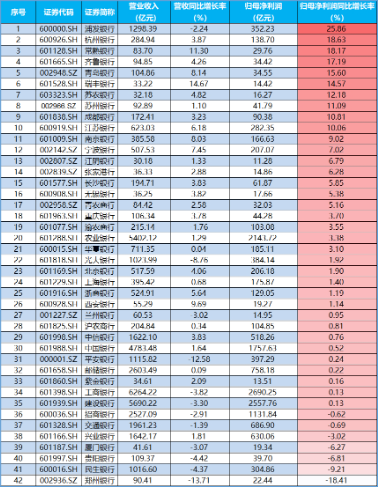

银行板块掉头向上或与亮眼业绩有关。消息面上,上市银行三季报已现积极信号,整体看,上市银行实现营收增速和利润增速双改善,2024年前三季度,42家上市银行营业收入和归母净利润分别同比-1.1%/+1.4%,较上半年(-2.0%/+0.4%)显著修复。

具体来看,浦发银行以25.86%盈利增速高居上市银行首位,杭州银行、常熟银行、齐鲁银行等9家城农商行亦收获两位数涨幅。

国有大行方面,整体保持稳定增长,交通银行出现营收与盈利双降,建设银行营收也出现下滑,其余银行均保持正增长。截至三季度末,国有六大行总资产逼近200万亿元,实现归母净利润超1万亿元。

数据来源:上市公司公告,截至2024.11.1。

中信证券点评表示,上市银行资产配置延续向投资业务倾斜,负债成本管理成效显著,银行业息差降幅收窄;手续费收入降幅回落,投资收益积极贡献营收。资产质量方面,总体仍然在区间稳健运行,拨备积极计提有效应对部分零售信贷品种不良生成率走高。展望4季度,由于存量按揭贷款利率调整推进叠加LPR调整影响,预计息差仍有下行空间但态势平稳,银行质量夯实持续推进,预计全年营收和利润增速将继续小幅上行。

展望后市,中信证券提示,目前处于宏观政策效果观察期,后续政策助力有望带来实体风险缓释、尤其是城投和地产部门信用风险的缓释,是银行净资产稳定的坚实基础。当前阶段,建议重新评估银行股的投资价值,积极收获政策红利成果。

值得注意的是,伴随着三季报披露,基金持仓银行情况出炉。数据显示,截至三季度末,公募基金主动持仓银行股占比微升至2.79%,持仓比例仍在低位,但股价回暖下低配程度收窄,市场风险偏好有所提升。

华龙证券表示,当下仍看好银行板块绝对收益空间,相对收益看好顺周期银行股的投资价值。在9月底密集召开两次重磅会议的背景下,政策对于经济的定调更加积极,后续相应配套政策会加速落地,可以对经济的预期和信心更加乐观。若本轮政策能有效促动地产和消费回暖,看好顺周期策略空间和机会。

顺势而起,攻守兼备!看好银行板块配置性价比的投资者可以关注银行ETF(512800)。银行ETF(512800)被动跟踪中证银行指数,成份股囊括A股42家上市银行,近三成仓位布局工商银行、农业银行、交通银行等国有大行,捕捉“高股息”主题机会;约七成仓位聚焦招商银行、兴业银行、江苏银行等高成长性股份行、城商行、农商行,是跟踪银行板块整体行情的高效投资工具。

数据来源:沪深交易所、Wind、华宝基金等。

风险提示:银行ETF被动跟踪中证银行指数,该指数基日为2004.12.31,发布于2013.7.15。指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。