市场回顾

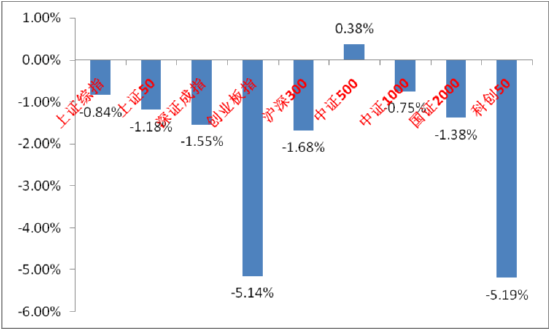

上周A股主要指数涨跌不一,资金分歧加大。

31个申万一级行业中,房地产(6.01%)、钢铁(4.65%)和商业贸易(4.56%)居涨幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

制造业PMI为50.1(环比+0.3pct);非制造业为50.2(环比+0.2pct)。PMI时隔6个月重回荣枯线以上。生产经营活动预期指数较9月的52%回升2个百分点,主要反映近期稳增长政策落地,企业预期好转。大中型企业和小型企业景气度延续分化态势,10月大/中型企业PMI较9月上行0.9/0.2个百分点至51.5%/49.4%,而小型企业PMI较9月下降1个百分点至47.5%,表明当前政策传导到小企业仍需时日。制造业PMI分项中,新订单指数较9月边际上行0.1个百分点至50%,其中医药、汽车、机电和电子设备等新兴行业制造业市场需求偏强,而木材加工及家具、化学原料及制品、石油煤炭等传统行业需求仍偏弱。相比之下外需环比持续走弱,新出口订单指数较9月的47.5%回落至47.3%,外需持续受到欧洲经济景气度下行和欧美贸易保护政策影响。内外需增长动能有所转换。同时,10月BCI指数(长江商学院中国企业经营状况指数)为48.1,高于9月的46.0,BCI销售和利润前瞻指数环比好转,企业融资环境指数大幅上行,表明金融条件在改善,这对于后续经济是一个积极的信号,观察PPI数据等能否同步上行。

10月美国非农就业新增仅1.2万人,大幅低于市场预期的10万人。8月非农从15.9万下修至7.8 万,9月非农从 25.4 万下修至 22.3万,合计下修 11.2万。但失业率维持在 4.1%,工资增速从上个月的环比0.3%升至0.4%,也侧面印证美国经济基本面依旧有韧性。大幅修正的经济数据反映了民主党在大选前尽量维稳,稳定资产价格的意图。也再度提升了11月降息的市场预期。

股市策略展望

上周A股市场交易情绪高位继续回落。从基本面看,目前内需仍弱,政策预期方面从极高位置回落。从资金面看,北向数据已经改为季度公布。其他方面新发基金及两融资金、ETF数据周环比小幅回落。

当前市场波动率继续下降,震荡筑底行情持续(增量资金仍有,市场虽在缩量但绝对数仍大,整体情绪仍然好于政治局会议之前),在美国大选和国内重要会议临近的政策空窗期,市场热点散乱,筹码博弈重。交易25年景气度好转的中大盘风格和活跃资金推动的小盘风格互相拉扯,两种风格也先后出现增量资金缺乏的情况。行情进一步发展需要新的催化。后续看,在三季报仍偏弱,强预期弱现实的背景下,政策端因素十分重要,本周美国大选和我国重要会议将进行,目前市场对于美国贸易保护政策加码和我国政策发力应对(财政有空间)的预期较高,但需注意政策落地需要时间,政策端阶段性结果的出台可能会是一些交易预期资金兑现的时间点,但同时在较高市场情绪下届时也可能带来阶段性机会。建议当前观察市场筑底情况和政策预期,保留一定仓位进行仓位回补和调仓。行业上,对于偏防御的红利类行业,短期建议在低仓位基础上适度加大配置比例(但仓位应低于进攻类)。红利不确定性来自于经济基本面预期转好(包括经济基本面和长债利率相关政策)和自身分红能力弱化,市场重回震荡是增配红利的时间点,获取绝对收益或熨平震荡波动。但在弱现实强预期市场中,容易相对收益不足。建议短期配置和化债、并购重组回购等主题相关的建筑地产链红利标的(偏短期波段行情,中长期观察建筑和地产链企业资产负债表和现金流量表修复情况决定是否能真正重估估值)、估值较低现金流稳定的能源公用、贵金属等行业。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(成为当前市场主线,资金集中涌入后出现分歧,但主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性)、顺周期弹性标的(市场炒作重点逐渐由化债向回购、并购重组转移,受益政策预期,弹性足,注意政策落地后的短期兑现行为)、先进制造和医药(寻找景气拐点临近的标的、观察特朗普交易是否会带来超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。