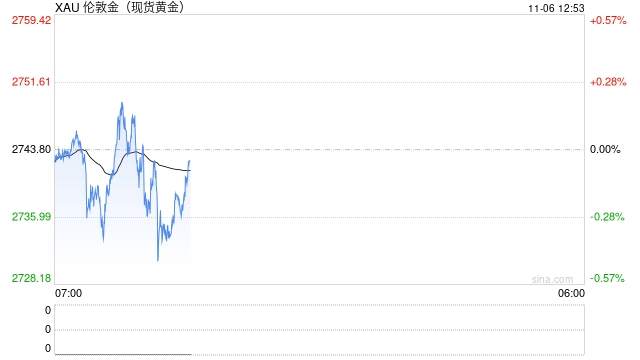

贵金属:美国大选进行时,选情较为胶着,市场等待大选结果以确定押注方向,贵金属呈震荡运行态势。经济数据方面,美国 10 月 ISM 非制造业 PMI 为 56,大幅高于预期值 53.8,并创三年多以来新高,持续显示美国经济韧性,并强化美联储的降息预期。总体来看,美国大选牵动市场,市场等待美国大选结果,并且美联储议息会议也将召开,贵金属短期波动或有所加大。操作上,暂观望,或做多金银比。沪金 2412 参考区间 610-635 元/克,沪银 2412 参考区间 7700-8100 元/千克。

原油:

1、美国石油协会数据显示,上周美国原油库存增加 310 万桶,美国库欣库存增加 170万桶,美国汽油库存下滑 90 万桶,馏分油库存下滑 90 万桶。石油总库存周度增加,对油价有限略偏空。

2、受招聘回升的推动,美国 10 月服务业的扩张速度达到两年多来最快。周二公布的数据显示,美国供应管理学会(ISM)10 月非制造业指数升至 56,创 2022 年 7 月以来高点。该数字高于几乎所有接受彭博调查的经济学家的预测。高于 50 表明行业活动扩张。

3、根据 GasBuddy 的数据,美国全国汽油平均价格连续第三周下降,与一周前相比下降 2.2 美分,目前为每加仑 3.05 美元,这是根据覆盖全国超过 15 万个加油站的 1,200 多万份个人价格报告编制的数据。季节性趋势继续推低美国大部分地区的汽油价格。

4、根据俄罗斯财政部的数据,俄罗斯 10 月份来自石油相关税收的收入同比下降 29%,从 1.48 万亿卢布降至 1.05 万亿卢布。这一损失主要是由油价下跌造成的。石油和天然气总税收收入也下降逾 25%,至 1.21 万亿卢布。石油和天然气税收主要由石油生产税和行业基于利润的税收组成。

5、根据彭博社对美国人口普查局数据的计算,9 月份美国原油出口量降至 372.2 万桶/天,为 2023 年 1 月以来的最低水平。销量环比下降 4.8%,同比下降 10%;连续第二个月保持在每日 400 万桶以下。美国原油最大的买家是荷兰(61.9 万桶/天)、韩国(49.2 万桶/天)和加拿大(34 万桶/天)。欧洲是最大的目的地,日产量为 177 万桶,为 3 个月低点,其次是亚洲,日产量为 146.5 万桶,为 3 个月高点。

6、响尾蛇能源公司作为二叠纪盆地最大的独立石油和天然气生产商,该公司警告说美国页岩油行业的增长可能再次对自身不利。该公司计划明年将自己的产量增长率保持在

2%,并表示如果 2025 年石油市场供应过剩公司可以灵活支出。

国际原油期货周二延续升势,因中美经济数据又有好转。美国 10 月服务业指数创两年多来最高水平,中国央行行长承诺加大货币政策逆周期调节力度,这些数据和讲话对金融市场有提振。同时美国热带风暴拉斐尔已经导致美湾地区油气生产商关闭产量、撤离工人,Equinor、BP、Occidental、Shell 等公司已经暂停油气作业。原油市场的这种偏强震荡至少需要等到热带风暴登陆后才可能发生一些改变,美国总统选举也是金融市场动荡原因所在。近期原油上涨后,成品油裂差也并未走低,全球成品油需求有韧性。

股指期货:

上一交易日,上证综指涨 2.32%,深证成指涨 3.22%,创业板指涨 4.75%,科创 50 涨 4.35%,沪深 300 涨 2.53%,上证 50 涨 1.94%,中证 500 涨 3.09%,中证 1000 涨 3.53%。两市成交额为23036.31 亿元,较前一交易日增加约 6097 亿元。申万一级行业中,表现最好的行业分别为:国防军工(6.33%),计算机(5.6%),非银金融(4.97%)。表现最差的行业分别为: 公用事业(0.9%),银行(0.78%),家用电器(0.76%)。基差方面,四个期指品种基差走势分化,其中 IH、IF 基差以延续升水为主,当季合约年化基差率分别为 2.0%、2.6%,IC 基差小幅走弱、IM 基差走强,当季合约年化基差率分别为-3.4%、-4.0%。套保方面,各品种期限结构呈现近高远低,近端合约对冲成本相对较低,随着 2411 合约临近到期,可考虑逐步移仓至 2412 合约。短期而言,美国大选结果的不确定性或对于人民币汇率和 A 股资产风险偏好产生扰动。策略方面,近期关注国内外热点事件的落地情况,若结果超预期可能再度引发市场风偏转向,短期股指观望为主。中期来看,在政策端的接续支持下,基本面数据有望得到改善,为股指修复提供支撑,关注中期多头入场机会。

工业硅:

工业硅期货震荡运行,昨日尾盘有所回落,现货市场报价坚挺,厂家持续挺价。从供需来看,西南硅厂因电价上调集中停炉,供应整体趋减,需求端暂无明显变化,供需过剩状态趋于缓解,不过预计多晶硅还有减产空间,后续仍需持续观察。总体来看,产业链过剩状态虽因西南减产有所缓解,但高库存状态之下,工业硅价格仍面临一定压力。

铜:

周二晚铜价偏强运行,沪铜主力涨 0.52%至 77840 元,伦铜涨至 9733 美元。宏观中性。10 月中国服务业 PMI 超预期升至 52,为三个月来最高,市场有所改善,股市、商品普遍走强。同时,美国 10 月 ISM 非制造业 PMI 录得 56,创 2022 年 8 月以来新高,软着陆预期升温。隔夜多数资产交易海外政治,美元走软提振铜价走强。基本面中性。昨日上期所铜仓单减少 2176 吨至 4.7 万吨,LME 铜去库 875 吨至 27.3 万吨。印尼官员透露铜出口禁令计划,2023 年印尼铜产量约 72.5 万吨,占比全球约 3%,若禁令实行将加剧 TC、供应紧张,需关注出口政策。总体来看,近期铜价的走强主要与特朗普交易降温有关,不过基本面及国内政策会议对铜价的支撑不足,关注今日美国总统票选对铜价调整。

双焦:

黑色系整体表现尚可,铁元素强于碳元素。钢材价格多有上涨,市场交投情绪尚可,钢材供需相对均衡,基本面压力不大。钢厂有利润、盈利占比尚可,预计铁水产量维持高位,双焦消耗需求尚可。但下游对原料偏谨慎,多维持低库存运行模式,采购情绪不高,现货表现偏弱。焦炭供需相对均衡,但焦煤供给端偏过剩,上游库存持续增加。基本面一般,但宏观政策有向好,短期不宜过度悲观。

橡胶:

随着天气条件的好转,东南亚以及非洲产区迎来季节性上量,从这个时间节点的泰国原料价格下跌来看,上游环节正迎来一轮幅度较大的季节性累库,从季节性来看,全球仍处于产量季节性释放阶段。国内下游企业生产活动来看,在生产活动平稳的状态下,国内下游企业仍处于成品和原料的双重去库阶段,需求虽无法贡献短期增长,同样未有走弱迹象。故,从全球(或者说全产业链)供需平衡来说,年内全球供需缺口或仍面临收窄,全球累库主要累库在上游生产环节。短期内,RU&NR 偏弱运行(下方空间有限)。

纯碱:周二纯碱期货小幅上涨,现货价格持稳为主。周二商品市场涨跌互现,市场情绪尚可。从基本面来看,上周纯碱产量环比减少 1.5 万吨至 71.1 万吨;下游需求略降、整体表现疲软,最新碱厂库存环比上周四减少 1.6万吨至 166.2 万吨(库存自上游转移至交割库)。上周浮法玻璃冷修 2 条产线,光伏玻璃冷修 1 条产线;本周浮法玻璃冷修 1 条产线。近期浮法玻璃与光伏玻璃日熔量之和小幅下降,重碱需求小幅下滑,轻碱需求环比略降,下游采购积极性偏弱。受内外价差缩小影响,9 月纯碱进口下降至 4 万吨,出口升至 13 万吨,10月出口或小幅增加。宏观方面,近期国内房地产销售数据环比略降,接近去年同期水平;国内政策加码预期较强;国外宏观影响偏中性(美元指数回落)。综合来看,短期纯碱基本面偏弱,估值偏低,部分企业因亏损加大减产力度,对价格有一定支撑。仓单方面,周二纯碱仓单减少 257 张至 2593 张。短期纯碱期价波动加剧,整体延续震荡走势,SA2501 日内参考 1510-1600 区间。

玻璃:

周二玻璃期货大幅上涨,现货价格多数上涨。短期玻璃基本面环比改善,现货市场情绪尚可。上周玻璃产量环比小幅下降,下游采购积极性较高,库存环比大幅下降,最新玻璃库存环比下降 29.4 万吨至 255.3 万吨,同比增加 23.7%。上周玻璃冷修 2 条产线,本周浮法玻璃冷修 1 条产线。近期玻璃日熔量高位下滑,最新在产日熔量为 158375T/D,同比下降约 8%。1-9 月竣工面积增速降幅约 24%,近期房地产销售数据环比略降,接近去年同期水平,玻璃深加工订单数量环比小幅下降、低于去年同期。短期玻璃需求略有增加,供需关系改善,政策预期影响较大,期价延续偏多震荡格局。短期玻璃期价偏多震荡运行,政策窗口期价格波动加剧,宜短线操作为主,FG2501 日内参考 1360-1440 区间。

烧碱:

周二烧碱期货小幅下跌,现货价格持稳为主。短期烧碱基本面中性偏多。近期烧碱检修计划减少,上周烧碱产量环比增加 3.2 万吨至 78.4 万吨,下游需求整体平稳。最新的液碱生产企业库存减少 1.0 万吨至 29.0 万吨,同比减少 30.1%。近期烧碱下游氧化铝产量环比略降,粘胶短纤开工率持稳,下游需求变动幅度有限。9 月烧碱出口为 29.7 万吨,同、环比大幅增加。短期烧碱基本面略有改善,库存处于偏低水平,氧化铝价格对烧碱影响较大,期价高位震荡为主。短期烧碱期价震荡运行,波动加剧,SH2501 参考 2550-2750 区间