文|酒讯 子煜

编辑|方圆

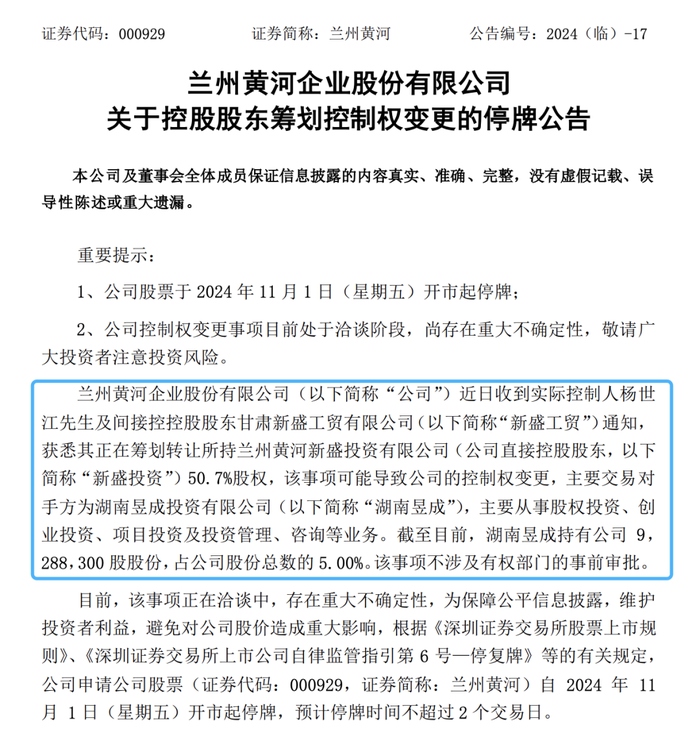

进入11月以来,兰州黄河始终处于停牌状态。

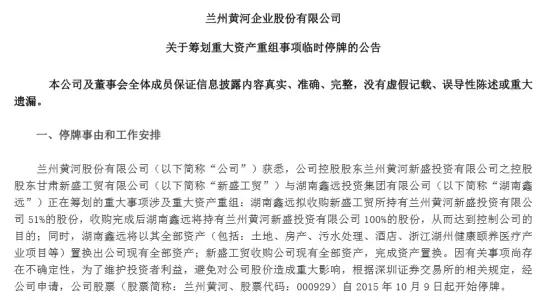

停牌与控制权转让有关。根据公告,兰州黄河收到实际控制人杨世江及间接控股股东甘肃新盛工贸有限公司(以下简称新盛工贸)通知,获悉其正在筹划转让兰州黄河控股股东兰州黄河新盛投资有限公司(以下简称新盛投资)50.7%股权。主要交易对象为湖南昱成投资有限公司(以下简称湖南昱成),该公司目前持有兰州黄河5%股份。

作为一家区域啤酒厂商,兰州黄河江河日下的业绩表明了这家曾经的“西北啤酒王”正面临困境,而如今控制权生变一事又让它本就波折的命运再添一道坎,后续它该如何破局呢?

01、多年内斗

兰州黄河分别于11月1日和5日发布两则停牌公告,而停牌期间,关乎兰州黄河命运的控制权变更正在洽谈。

交易双方是兰州黄河的两大股东。实控人杨世江是兰州黄河创始人杨纪强的儿子,也是新盛工贸的大股东。二股东湖南昱成是一家主要从事股权投资、创业投资、项目投资及投资管理、咨询等业务的企业。

湖南昱成与兰州黄河的恩怨纠葛由来已久。2008年,湖南昱成为谋求借壳上市,通过承接债权等方式最终在2011年底成为兰州黄河第二大股东。诉讼信息显示,当时黄河集团为了还债,曾与湖南昱成有过三方协议,约定对上市公司兰州黄河进行重组。

然而,湖南昱成的“借壳”最终未能成行。2015年10月,湖南昱成推出重组方案,拟将鑫远集团100%股权置入兰州黄河。不过这一方案因标的溢价过高遭到中小股东集体否决。

此后,兰州黄河两大股东之间的内斗开始愈演愈烈。在湖南昱成重组方案“胎死腹中”之后,杨世江及新盛投资的减持成了新的集火点。

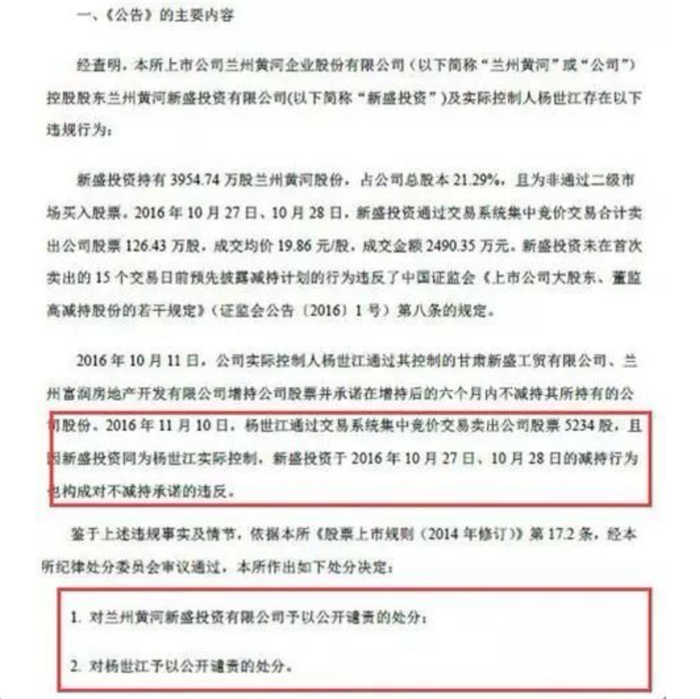

2016年10月11日,杨世江通过其控制的新盛工贸、兰州富润房地产开发有限公司增持公司股票,并承诺在增持后的六个月内不减持。

但不到1个月,承诺就失效了。杨世江实际控制的新盛投资于同年10月27日、10月28日减持,杨世江于11月10日通过交易系统集中竞价交易卖出公司股票5234股。

鉴于上述违规事实及情节,深交所对新盛投资及杨世江给予公开谴责处分,并记入上市公司诚信档案。根据相关规定,实控人存在违规或被谴责的上市公司,一年之内不能进行资本运作。

一通操作之下,湖南昱成直接在股东大会上要求“罢免”杨氏二人。随后在2017年4月,湖南昱成向公司股东大会提交的临时提案中表示,由于杨纪强、杨世汶二人多次未出席公司董事会会议,未能尽到董事的勤勉义务,因此提请免去二人职务。不过,兰州黄河2016年年度股东大会否决了湖南昱成上述议案,湖南昱成提请新董事的提案也因此失效。

但这一轮矛盾的平息并不意味着内斗的结束,新一轮的战场从股东会上延伸到了法庭上。公开信息显示,2017年6月,湖南昱成以公司决议纠纷为由,将兰州黄河及新盛投资告上法庭,请求判令撤销新盛投资2017年第一次临时股东大会会议决议,撤销公司2016年度股东大会会议决议,并对公司2016年度股东大会会议决议有关条款的法律效力进行重新确认。

直到去年底,有关裁定、诉讼仍在继续。从2017年至今的近7年来,双方相互发起了多次诉讼,裁定诉讼法院也从甘肃打到了北京。

酒讯就选择让出控制权原因及经营状况等问题致函兰州黄河董秘,截至发稿,对方暂未回复。

02、经营不善

兰州黄河停牌筹备股权转让事宜,两大股东的战场从法庭到谈判桌。一旦此次交易完成,七年的恩怨或将告一段落,但在此期间兰州黄河已经被折腾得元气大伤。

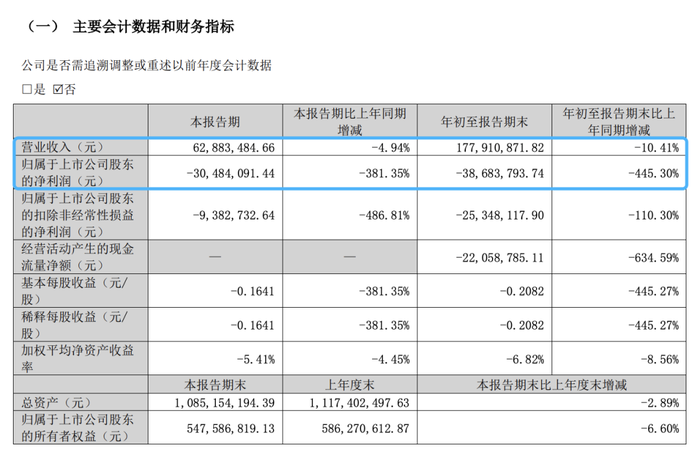

10月25日,兰州黄河发布2024年三季报。财报显示,该公司前三季度营业收入为1.78亿元,同比下降10.41%;归母净利润为-3868.38万元,同比下降445.30%;报告期内,兰州黄河基本每股收益为-0.21元,加权平均净资产收益率为-6.82%。

2024上半年,兰州黄河也呈现营收萎缩、净利亏损的局面。对于啤酒主业,该公司指出,主要市场甘肃省的啤酒消费意愿不强,区域内的市场竞争进一步加剧等,仍然困难重重。

把时间轴对齐两大股东内斗的这些年,公开财报显示,2017年至2023年,兰州黄河分别实现营收5.96亿元、5.09亿元、4.55亿元、3.07亿元、3.09亿元、2.66亿元、2.41亿元,处于波动下降状态。

具体看啤酒主业,兰州黄河省外市场加速萎缩,产销量持续下滑。2023年,兰州黄河的啤酒、麦芽分别实现营业收入约1.78亿元、0.16亿元,分别同比下滑7.94%、42.91%。省内市场收入1.87亿元,同比增长1.16%,省外市场收入0.54亿元,同比下滑33.62%。产销量方面,啤酒生产量5.49万吨,同比减少13.93%;销售量5.49万吨,同比减少14.73%。

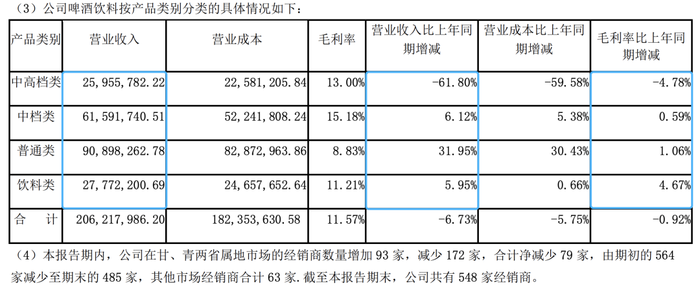

此外,在多数啤酒企业提高毛利,角逐高端之时,兰州黄河却走向反方向。2023年兰州黄河中高档类啤酒饮料收入仅0.26亿元,同比下滑61.8%,中档类和普通类啤酒饮料收入则分别同比增长了6.12%、31.95%。该公司2023年啤酒饮料整体毛利率11.57%,同比下降0.92%。

在经营陷入困境之时,兰州黄河执迷“炒股”,把证券投资活动当作主要经营活动。事实上,2010年入市首年,兰州黄河就开始证券投资活动,通过重仓深发展A、中国联通等多只个股,成功投资获利1.09亿元,当年公司实现归母净利润1.02亿元,创下历史最好盈利水平。

但此后兰州黄河一发不可收拾,公司盈利水平基本被炒股盈亏牵制。2016年—2022年,该公司归母净利润分别为-0.25亿元、0.16亿元、-0.68亿元、0.16亿元、-0.30亿元、0.19亿元、-0.29亿元,呈当年盈利、次年亏损的走势,原因多为证券投资收益或损失所致。

从“西北啤酒王”到“股王”,兰州黄河在炒股这条路上越走越远,不仅业绩持续亏损,也多次被外界质疑“炒股养家”,但从公司的回应来看,可谓深刻认识,但不放弃。

4月,兰州黄河在《关于2023年度证券投资情况的专项说明》中称,公司深刻地认识到证券投资是一种高风险投资,“为应对证券投资所面临的上述诸多风险,公司主要通过密切关注国内外政治与宏观经济形势,建立证券投资项目筛选与风险评估体系,以市场价值被低估、未来具有良好成长性的绩优股作为主要投资对象,采取适当的分散投资策略,控制投资规模,以及对被投资证券进行定期投资分析等手段,力求将投资风险控制在较低程度。”

简单来说就是,我知道炒股很危险,但我不怕危险。这一态度相比于此前几家公开表态要“戒掉”炒股、理财并聚焦主业的酒企大为不同。

03、存活艰难

两大股东不和、多年“炒股养家”影响了兰州黄河发展,在啤酒巨头持续挤压的市场环境中,这份压力超级加倍。

在多份财报中,兰州黄河提到甘、青两省的地区限制正成为其业绩不佳的重要因素。

兰州黄河主要市场地处甘、青两省,受地理位置影响,啤酒销售旺季时长相对较短,受众消费能力相对较弱,兰州黄河高端化实属不易,再加上物流运输不畅、运营成本偏高,走出省外也非易事。这也直接限制了兰州黄河的规模化发展。

对于兰州黄河的现状,啤酒行业营销专家方刚表示,黄河啤酒非常小,体量不足青岛啤酒的百分之一,不足十万吨的体量很难盈利,也很难突围。

而对于兰州黄河而言不好过活的生存土壤,却正在成为啤酒巨头企业分食的新战场。黄河啤酒2019年报曾披露,仅一年,甘肃省的啤酒市场容量就较去年同期下降约20%,青海省的啤酒市场容量较去年同期下降约18%。黄河啤酒称其主要竞品是雪花啤酒和青岛啤酒,三家合计销量约占甘青市场总容量的91%。

广东省食品安全保障促进会副会长朱丹蓬表示,兰州黄河已经没有太大的发展空间。因为随着各个巨头资源、渠道、服务、团队的下沉呢,像这一类的小区域啤酒品牌由于体量、利润较小,消费人口不足,几乎早晚会被其他巨头兼并。

对中国区域啤酒而言,命运几乎指向了被并购。比如珠江、双鹿、kk、红石梁、白沙、金陵、金龙泉、雪津等多个地方品牌都被百威英博收购;上海啤酒、华狮啤酒、大理啤酒、乌苏啤酒、青海湖啤酒等啤酒品牌背后资本是嘉士伯,通过资产整合,啤酒巨头规模越来越大,区域啤酒品牌生存环境更加艰难。

方刚表示,对兰州黄河来说,它未来的路首先是要活下来,后续才能考虑寻求突围之道。长期股东不和无法解决公司经营问题,势必很难出现起色,叠加连续两年投资失利,兰州黄河前景依旧不太明朗。

控制权变更结果尚未定音,但无论控制权归属各方,兰州黄河都面临着挑战。

排版|王月桃